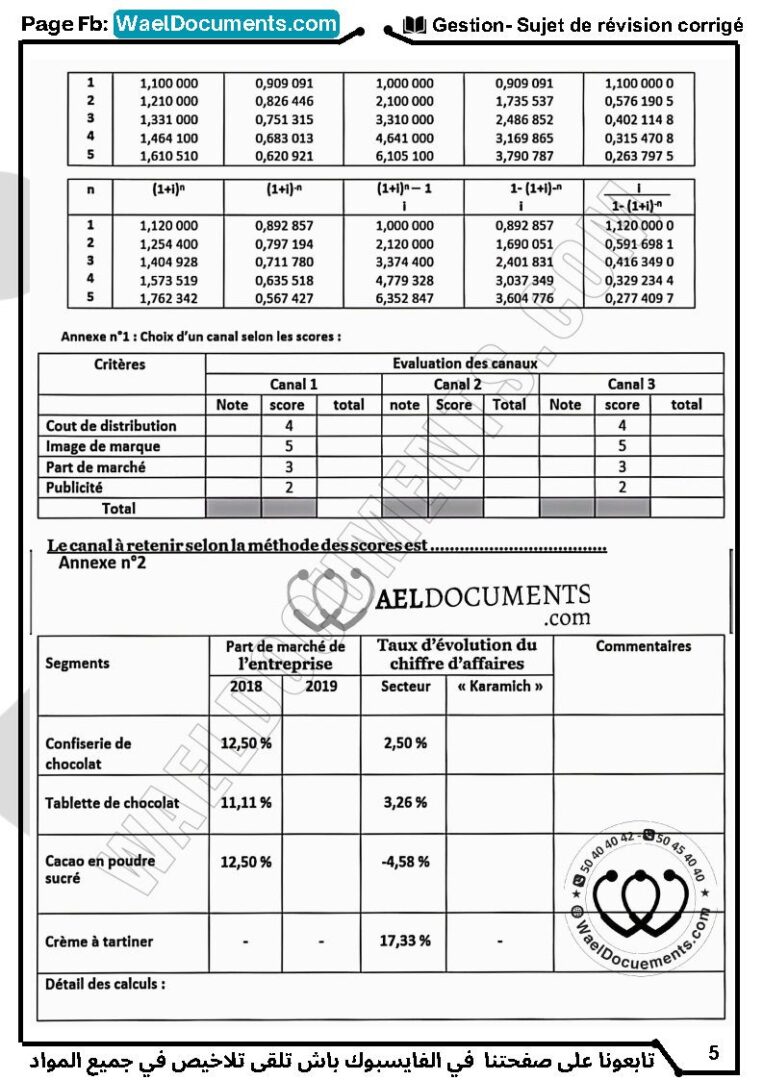

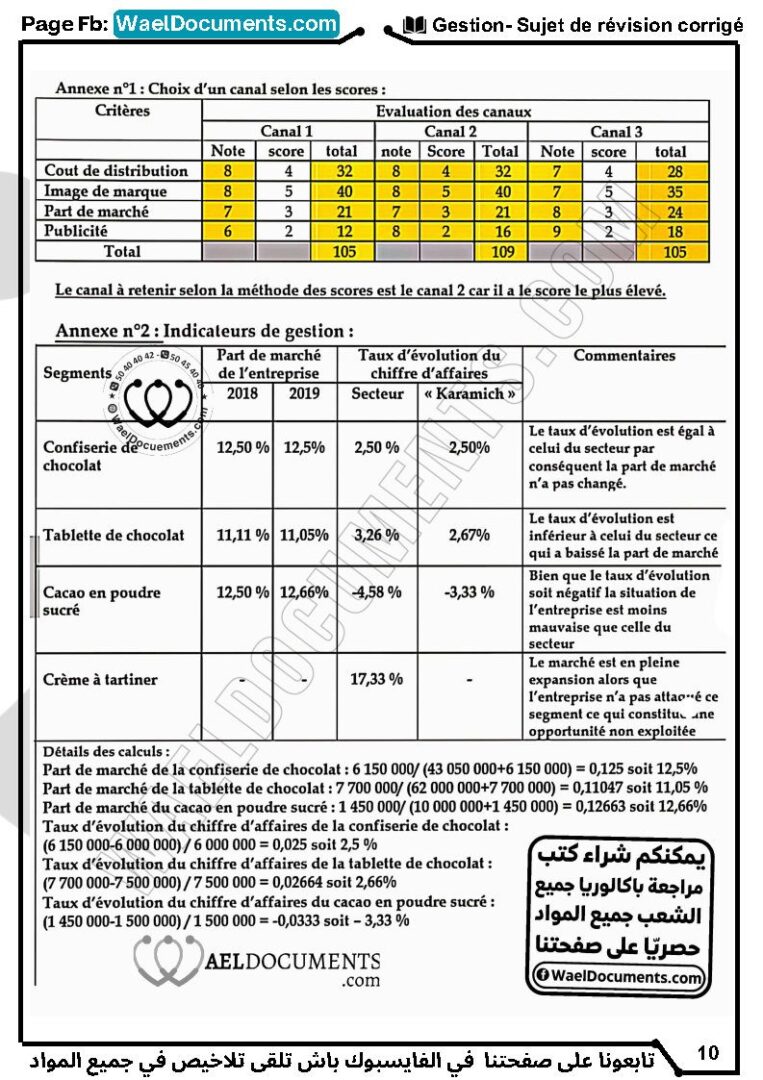

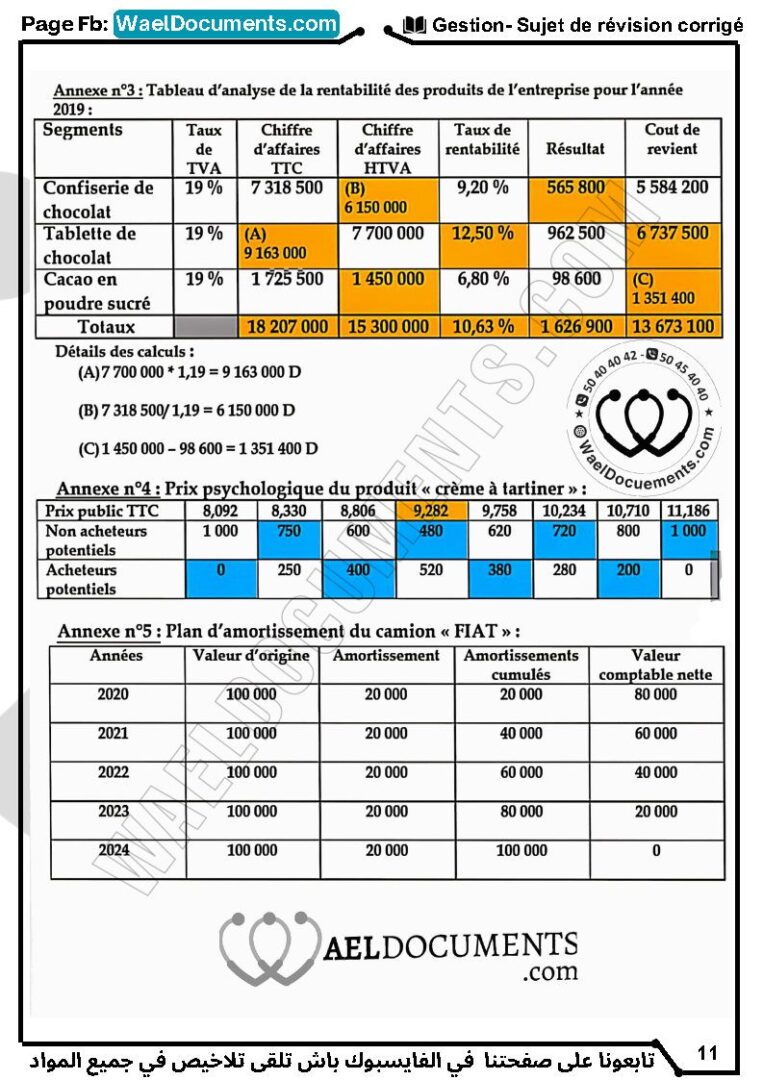

Chapitres: Gestion financière, gestion commerciale.

Section: Bac Economie et Gestion.

Matière: Gestion.

Contenu: Sujet de révision, Exercices avec correction.

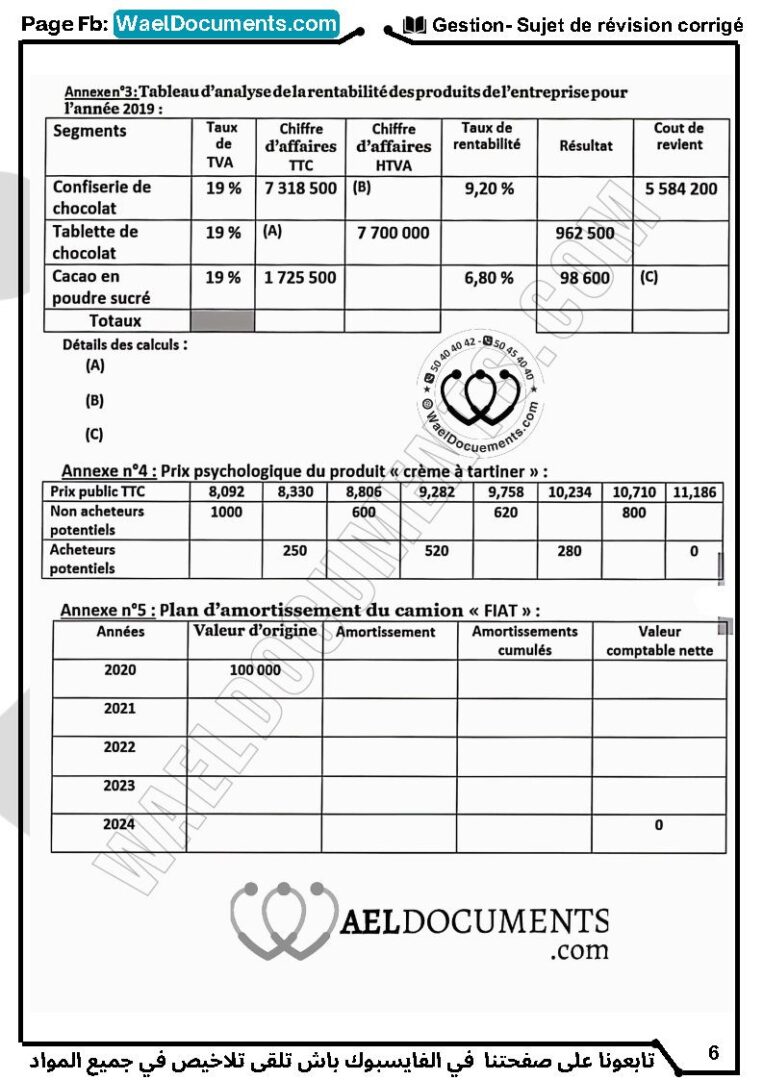

Chapitres: Gestion financière, gestion commerciale.

Section: Bac Economie et Gestion.

Matière: Gestion.

Contenu: Sujet de révision, Exercices avec correction.